질병후유장해 3%는 질병을 원인으로 신체의 장해정도에 따라 여러 번 보장받을 수 있다. 보험 가입 시 설계사의 추천으로 권유를 받지만, 보험료도 비싸서 담보를 추가할지 삭제할지 고민하게 된다. 비슷한 경험을 했던 후기와 관련 내용을 정리해보았다.

질병후유장해 3%

건강보험(의료보험)이 점점 더 개선되고 있다. 암 치료비 부담을 완화하고자 점점 더 적용 범위를 늘리고 있고, 21년도부터는 유방암 초음파 검사 비용도 건강보험이 적용되어 비용적인 부담을 덜 수 있게 되었다.

유방암 초음파 검사 건강보험 비용

유방암은 대한민국 여성에게서 가장 많이 발견되는 암이다. 2021년 4월부터 유방 초음파도 건강보험에 적용되면서 비용이 저렴해졌지만, 일부 신 의료기술의 경우 건강보험이 적용되지 않고 있

nicetravel.tistory.com

그럼에도 개인 보험을 가입하는 이유는 암 및 각종 질병에 대한 치료비와 생활비의 필요성을 느꼈기 때문이다. 암 치료 등으로 인해 경제 활동이 멈추었을 때를 대비해서 암, 뇌혈관, 심혈관. 허혈성 심장질환 등의 진단비를 가입한다.

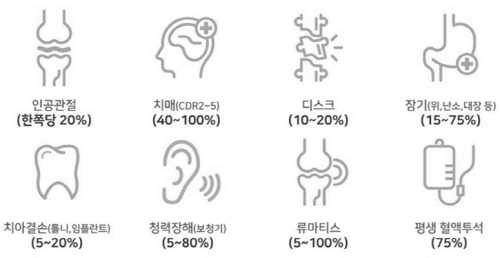

그러면서 질병후유장해 3%에 대한 설명도 들어보면, 혹하면서 보장 추가를 고민하기도 한다. 신체의 일부가 3%~100%의 장해율에 따라 보장받을 수 있다. 보험설계사 및 직원들의 이야기를 들어보면 꼭 필요하다는 이야기와 함께 적극 추천하지만, 인터넷에 찾아보면 불필요함을 이야기하는 사람들도 많다. 당연히 보장이 많으니 좋겠지만, 가성비 측면에서의 장점과 단점을 비교해보았다.

질병후유장해 3% 장점

- 1회 지급이 아닌 반복 지급

- 넓은 보장 범위(전체 신체기관)

- 치매, 당뇨 고혈압 합병증도 보장

질병후유장해 3%의 가장 큰 장점은 반복 지급과 넓은 보장 범위라고 할 수 있다. 우리 몸에는 21개의 장기와 19개의 기관이 있어 나이가 들수록 각 신체기관들도 노화될 수밖에 없다. 그리고 치매 환자가 점점 더 많아지고 있는데, 치매도 보장도 받을 수 있다. 그리고 당뇨와 고혈압 등의 진단비 보장이 거의 없는데, 합병증으로 이어질 경우 보장받을 수 있다.

질병후유장해 3% 단점

- 비싼 보험료

- 장해 상태 180일 이상 유지 시 보장

- 장기 절제 확률과 일부 절제 시 미보상

질병후유장해 3%의 단점으로 비싼 보험료가 있다. 물론 80세 만기로 할 경우 상대적으로 저렴하지만, 대부분 90세 100세 만기를 원하는데 보험료가 비싸다. 그리고 후유장해는 영구적인 후유증이 남았을 때 받을 수 있는데, 그 기간이 180일이다. 그래서 진단비처럼 바로 받을 수 없고 6개월 이후 후유장해진단서와 각종 추가 서류를 통해 지급받을 수 있게 된다.

또한 부분절제 보상에 대한 약관 확인도 필요하다. 암으로 인한 장기의 50% 이상을 절제하면 보장되나, 그 이하 거나 2개의 난소 중 1가지만 절제하면 보상이 안 되는 점도 생각해볼 수 있다. 실제로 장기를 50% 이상 절제할 확률과 앞으로 점점 발전하는 검진과 의료기술도 생각해볼 필요가 있다.

장단점 비교 정리

암이나 혈압, 당뇨 등의 가족력이 많으신 분들 또는 보험을 좋아하시는 분들은 질병후유장해도 함께 가입하는 것을 추천한다. 그 외 가성비를 따지는 분들이라면 1~2천만 원만 가입하거나 하지 않는 것도 좋다. 가장 큰 치료비가 투여되는 암, 혈관질환 등의 진단비가 우선이고 그 외 치료비는 큰 부담까지는 아닐 것이다.

어느 곳에 가서 보험 상담을 받아도 실손(실비)과 진단비를 우선으로 설명해준다. 이미 기본적인 준비가 완벽하다면 질병후유장해 등으로 추가할 수 있는데, 필수 까지는 아니라는 이야기도 많다. 선택은 자신의 기호에 따라 결정하는 것을 추천한다. 이상 질병후유장해 장단점 비교를 마치고 보다 보험료 비교 등 자세한 사항은 첨부된 링크를 참고하는 것을 추천한다.

착한 실손의료비 보험으로 전환하는 방법

예전에 가입한 실손의료보험은 착한 실비로 전환할 수 있는데, 진행하는데 쉽지 않아서 불편하다. 변경할 때 팁과 완벽하게 전환된 것인지 꼭 마지막에 확인해야 한다. 착한 실손의료비 착한 실

nicetravel.tistory.com

보험료 감액제도 이용 주의사항 3가지

보험을 가입하고 나서 보험료가 부담되거나, 불필요한 보장이라고 생각하여 빼는 경우가 있다. 이를 감액제도라고 하는데, 감액할 때 주의사항이 3가지 있다. 3가지의 공통점은 내가 원하지 않

nicetravel.tistory.com

보험금 청구시 사인하면 안되는 4가지 동의서

고액의 보험금을 청구하면 손해사정사가 심사를 위해 찾아오는데, 각종 동의서에 서명할 것을 요청한다. 이때 보험금을 되려 못 받을 가능성이 높아지는 서류 4가지는 사인해주지 않고 거절해

nicetravel.tistory.com

댓글