30대 질병 진단비 보장의 담보별 내용과 특징을 정리해보았다. 이전에 몇 대 수술비와 같은 구조로 여러 종류의 진단비가 구성되어 있는 것이 특징이다. 다만 진단비 특성상 1회만 받을 수 있다 보니, 각 구성된 보장 항목과 자신의 보장을 비교하여 선택하는 것을 권장한다.

30대 질병 진단비

- 특정 2대 중추 신경계 질환

- 특정 6대 순환계 질환(류마티스 질환 및 심장병)

- 특정 5대 순환계 질환(혈관질환)

- 특정 5대 호흡계 질환(폐렴, 하부 호흡기 및 흉막)

- 특정 2대 호흡계 질환(간질, 화농, 괴사성 질환)

- 특정 4대 소화계 질환(충수, 복막, 기타 장 질환)

- 특정 6대 소화계 질환(궤양, 게실염)

30대 질병 진단비는 중추 신경계 질환 2가지, 순환계 질환 11가지, 호흡계 질환 7가지, 소화계 질환 10가지를 합하여 총 30가지이다. 신경계, 혈관, 류마티스 등 뇌혈관질환과 허혈성 심장질환에서 보장하지 않고 있는 담보들이 구성되어 있어 각 항목을 살펴보았다. 전부 진단 시 최초 1회 보장하며 가입 후 1년 미만에는 가입금액의 50%만 보장받을 수 있다.

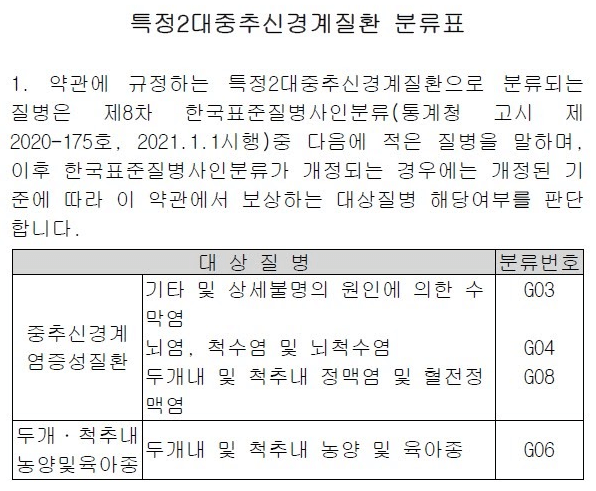

2대 중추 신경계 질환

중추 신경계 염증성 질환으로 뇌염, 척수염, 뇌척수염, 기타 수막염, 두개내 및 척추 내 정맥염, 혈전 정맥염, 농양 및 육아종 등으로 진단 시 보장한다. G03, G04, G06, G08 등으로 뇌혈관질환 진단비에서 보장하지 않는 뇌염, 척수염 등을 보장받을 수 있다.

6대 순환계질환(류마티스 질환 및 심장병)

급성 류마티스열, 만성 류마티스 심장질환, 심장 염증질환, 심장 판막질환, 방실 좌각 차단, 인공 소생 심장정지를 보장한다. 주로 심장 관련 질환 보장 진단비로 알아두면 되는데, 허혈성 심장질환에서 보장하지 않고 있는 류마티스 심장질환을 보장하고 있다.

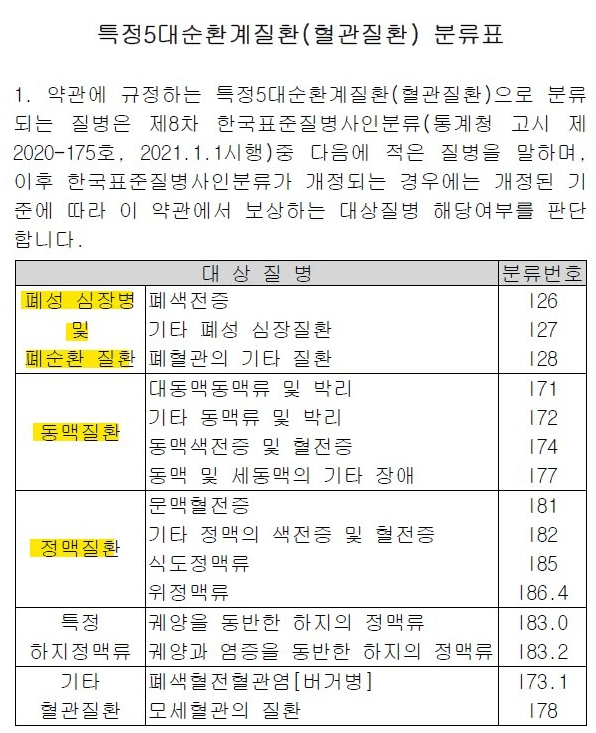

5대 순환계 질환(혈관질환)

폐성 심장병 및 폐순환 질환, 동맥, 정맥, 특정 하지정맥류, 기타 혈관질환 등을 보장한다. 일반적으로 허혈성 심장질환이 협심증, 기타 심장질환 등 I20~I25를 보장하는데, 여기서 보장받지 못하는 폐혈관 기타 질환, 동맥류, 위 및 식도 하지정맥류 등을 보장하는 특징이 있다.

5대 호흡계 질환(폐렴, 하부 호흡기 흉막)

호흡기 관련 특정 바이러스성, 세균성 폐렴과 하부 호흡기 질환, 외부 요인 폐질환, 흉막 질환 등을 보장한다. 폐렴의 경우 실손의료보험과 각종 수술비 보험에서 받을 수 있었다. 진단비가 없었는데 30대 질병 진단비에서 보장받을 수 있게 되었다.

2대 호흡계 질환(간질, 화농, 괴사성 질환)

간질 영향 호흡기 질환과 하기도 화농, 괴사성 질환 등을 보장한다. 간질 영향 호흡기 질환에는 호흡곤란 증후군, 폐부종 등이 있다. 그중에서 폐부종은 폐에 체액이 과도하게 쌓여 호흡 곤란인 상태의 질환 및 흉막 감염으로 인해 고름이 차는 질환을 의미한다.

4대 소화계 질환(충수, 복막, 기타 장질환)

충수 질환(급성, 기타, 상세불명 충수염), 복막염, 방사선에 의한 위장염 및 결장염, 독성 위장염 및 결장염, 장의 혈관장애 등이 있다. 흔히 맹장 수술할 때 맹장염을 충수 질환이라고 이해하면 된다.

6대 소화계 질환(궤양, 게실염)

출혈이 있는 식도 궤양, 위궤양, 십이지장 궤양, 소화성 궤양, 위공장궤양 등이 있다.

대체로 뇌혈관 질환과 허혈성 심장질환 진단비에 대한 보험사별 키높이가 맞춰지다 보니, 다른 차별화를 두기 위해 각종 진단비와 수술비 등이 등장하고 있다. 현대해상에서 심혈관질환 케어를 위해 보다 넓은 심장질환 담보를 구성하고 있었는데 5대 혈관질환 진단비 수술비도 나왔다. 다만, 보험료에서 차이가 여전히 나타날 수밖에 없다.

지급률 좋고 보험료는 저렴한 가성비 보험사들도 많아서, 가능하면 그쪽으로 저렴하게 구성하고 부족한 부분을 이와 같은 상품들로 보완하는 것이다. 번거로울 수 있지만, 자신이 편한 방법을 선택하여 결정하면 되겠다. 30대 질병 진단비에 대한 내용을 마치고, 더 자세한 사항은 첨부된 링크를 참고하는 것을 추천한다.

간병인 지원 입원일당 보험 비용과 장단점 비교

간병인 지원 입원일당을 제공하는 보험은 전부 갱신형이다. 간병인 비용도 매우 높아지면서 부담스러워졌지만, 그렇다 하더라도 보험이 무조건 좋다고만 할 수는 없다. 개인의 연령 상황에 따

nicetravel.tistory.com

치과 실비 청구 가능한 치료와 보상 정리

치과에서 치료받고 실비 청구가 가능한 치료들이 있다. 결론부터 말하면 일부는 보장받을 수 있지만 비용이 많이 드는 임플란트, 브릿지, 틀니 등은 치아보험을 가입해야 한다. 그 외 실손 보상

nicetravel.tistory.com

고지혈증 보험 보장과 가입 조건 비교

고지혈증으로 인해 연계될 수 있는 질환을 대비하고자 보험을 가입할 수 있다. 그런데 질병 치료이력에 따라 가입이 제한될 수 있어 각 상황별 조건을 비교해보았다. 요즘은 메이저 보험사들보

nicetravel.tistory.com

삼성생명 리빙케어종신보험 분석과 주의사항 비교

삼성생명 리빙케어 종신보험은 2000년대 인기가 많았지만, 민원이 많은 상품으로 주의가 필요하다. 민원이 많이 일어나는 가장 큰 이유로 CI보험의 특징이 있으며, 담보 내부에 갱신형 특약으로

nicetravel.tistory.com

댓글